une épargne pour son enfant

Aujourd’hui, je voudrais vous parler d’un concept que j’ai récement abordé avec un ami lors d’un diner : celle de créer une épargne pour son enfant.

Celui-ci venant d’avoir un enfant et connaissant mes activités d’investisseur particulier m’a alors sondé pour savoir si c’était pertinent ou non d’envisager un compte épargne pour son enfant né quelques semaines auparavant.

Mais évidemment !

Pourquoi créer une épargne pour son enfant ?

La première chose qui me vint à l’esprit est de penser aux intérets composés et à la chance qu’avait cet enfant qui allait pouvoir pleinement en profiter.

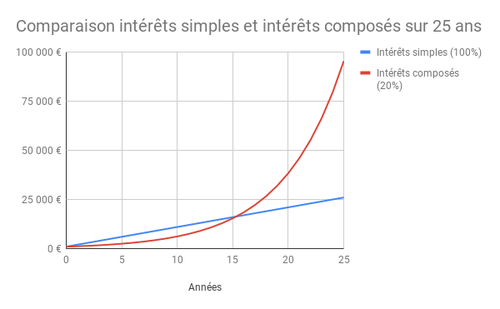

Les intérêts composés, vous le savez c’est quand les intérêts de la 1ère année d’epargne viennent s’ajouter au capital et générer eux-mêmes des intérêts par la suite.

Exemple : Supposons un capital initial de 1000€ placé à 10% pendant 10ans (j’aime bien les exemples simples)

- La première année vous aurez 1000€ + (10% x 1000€) = 1100€ soit un gain en capital de 100€

- La deuxième année vous aurez 1100€ + (10% x 1100) = 1210€ soit un gain non pas de 100 mais de 110€.

Vous voyez le truc venir ? Les intérêts composés c’est un fonctionnement basé sur une formule exponentielle qui va générer des revenus de plus en plus important au fur et à mesure.

Au bout d’un moment les gains liés aux intérêts composés seront même très supérieurs au capital de départ, la seule condition pour que cela fonctionne est (en plus d’assurer le rendement) de laisser le temps au temps.

Mais étant donné qu’il s’agit de constituer une épargne pour son enfant, qui ne va donc la toucher qu’à sa majorité histoire de se payer des études ou un appartement et bien cela devient parfaitement possible, on dit alors que l’horizon de placement est long.

Quel est le meilleur support d’epargne pour son enfant ?

Une fois qu’on est convaincu qu’il est très rentable de commencer très tôt à constituer une épargne pour son enfant, il faut ensuite choisir sur quel support le faire.

Vous trouverez moult articles sur le web vous expliquant que telle ou telle banque offre un livret spécial pour enfant ou que le livret A est la meilleure solution car parfaitement sécurisée.

Ce n’est clairement pas mon opinion : je pense au contraire que vu l’horizon de placement long et que de toute façon il n’est pas censé toucher cet argent, le mieux est au contraire d’opter pour des supports présentant un certain niveau de risque.

Il est par exemple parfaitement possible d’ouvrir une assurance-vie en tant qu’épargne pour son enfant, dès le plus jeune age et de piloter cette assurance-vie comme on piloterait la sienne.

Hors de question là aussi de n’opter que pour le famélique fond en euro qui n’est guère meilleur que le livret A désormais : il s’agit de se constituer un portefeuille équilibré, mélant à la fois des actifs risqués (mais rémunérateurs) et des supports moins volatiles.

On peut par exemple tout à fait envisager une épargne pour son enfant consituée d’ETF (CAC40, MSCI WORLD, NASDAQ) ainsi que des métaux précieux et des du monétaire histoire de jouer un peu la sécurité.

Une assurance-vie pour son enfant ?

Je vois déjà certains crier à l’infamie : quoi ? du tracker action volatile pour enfant ?

Comme vous le savez si vous suivez ce blog, j’aime l’investissement en général mais il est vrai que j’ai un faible pour l’investissement en bourse.

Les actions restent depuis un siécle le support le plus rémunérateur et donc celui le plus à même de constituer via les intérêts composés qu’il va dégager une épargne pour son enfant digne de ce nom.

Il ne s’agit donc pas ici d’ouvrir un compte titre et de trader ou scalper quotidiennement avec l’épagne de son enfant.

Une assurance-vie en unités de compte est une option relativement sécurisée car fortement divesifiée, tout en permettant de profiter de rendements très supérieurs aux livrets et autres fonds en euros.

Car au delà des bons sentiments, constituer une épargne pour un enfant si c’est pour lui léguer à peine de quoi s’acheter une paire de baskets n’a aucun intérêt.

Gardez en tête qu’en 18ans, l’inflation aura grignoté presque la moitié du capital que vous aurez mis à raison de 2 à 3% par an, il est donc indispensable que ce support d’épargne pour son enfant génére une performance suffisante pour l’enrayer.

Il est tout à fait possible d’ouvrir une assurance-vie au nom de votre enfant et vous en serez le gérant jusqu’à sa majorité, ou il vous remerciera d’avoir fait aujourd’hui, pour lui les bons choix.